A principios de 2026 hicimos una afirmación rotunda en este blog: la medición de carbono por gasto sobreestima las emisiones de la publicidad digital en torno a un 450%. La comparación era real, la aritmética era sólida y la conclusión se sostenía, bajo la metodología de aquel momento.

Después llegó GMSF v1.3 y cambió las cuentas.

Esta es la rectificación honesta. Jubilamos el titular del “error del 450%”, y la lección que ocupa su lugar es más afilada que la que corrige.

Lo que dijimos, y por qué entonces era cierto

La comparación original hacía pasar las mismas campañas por dos métodos a la vez.

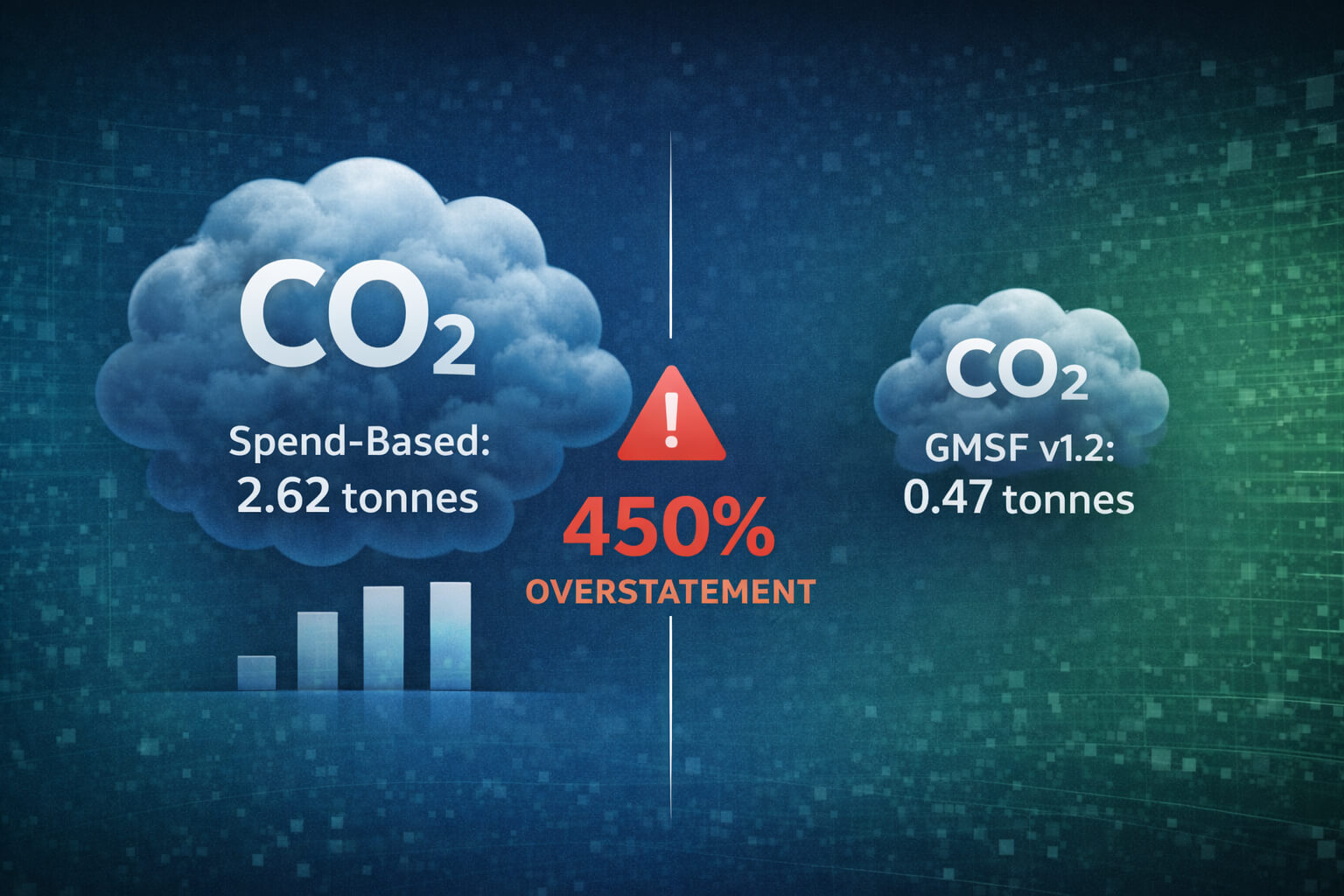

La metodología por gasto multiplica la inversión publicitaria por un factor genérico procedente de bases de datos económicas input-output: invierta un millón de euros, multiplique por una media sectorial y obtenga una estimación. La metodología por actividad de GMSF v1.2 calculaba las emisiones a partir de lo que realmente sucedía: impresiones servidas, datos transferidos, segundos de vídeo codificados, rutas de suministro recorridas.

En 83 campañas medidas en el cuarto trimestre de 2025, los cálculos por gasto promediaron 2,62 toneladas de CO2e por cada millón de euros de inversión. GMSF v1.2 promedió 0,47 toneladas. La medición por gasto resultaba unas 5,5 veces más alta, y la explicación era sencilla: el gasto refleja el valor comercial (lo que cobran los publishers), no la intensidad operativa (la infraestructura que realmente funciona).

Esa diferencia era todo el artículo. Y ya no existe.

Lo que cambió GMSF v1.3

GMSF v1.2 medía la fase de uso: la electricidad consumida mientras un anuncio se selecciona, se entrega y se muestra. Era un avance real frente a los proxies por gasto. Pero infravaloraba de dos maneras. Ignoraba las emisiones embodied, el carbono de fabricar los servidores, las redes y, sobre todo, los dispositivos de usuario que ejecutan los anuncios. Y aproximaba a grandes rasgos la verdadera profundidad de la cadena de suministro programática.

GMSF v1.3 cierra ambas brechas. Da el paso a un análisis de ciclo de vida bottom-up que contabiliza las emisiones de uso y embodied en las tres fases de una impresión (selección de inventario, entrega del creativo y uso del dispositivo), apoyándose en datos oficiales de referencia (ADEME “Numerique 2.0” 2025, redes eléctricas de Ember 2024).

La consecuencia es notable. Para una misma campaña, v1.3 se sitúa entre 5 y 6 veces por encima de v1.2. Aplique ese factor a nuestra cifra de 0,47 toneladas y obtendrá algo cercano a 2,6 toneladas por millón de euros, casi exactamente la cifra por gasto que dedicamos un artículo entero a criticar.

Así que la “sobreestimación del 450%” ya no se sostiene. A nivel de cartera, la medición por gasto y una medición completa de ciclo de vida aterrizan ahora en el mismo orden de magnitud.

¿Entonces la medición por gasto tenía razón desde el principio?

No. Y esta es la parte que importa.

La medición por gasto se acerca ahora al total correcto, pero por casualidad, no por medición. Sus factores de media sectorial dieron la casualidad de aproximarse a la realidad a medida que la huella real del sector, incluido lo embodied, resultaba ser más alta de lo que sugería v1.2. Un reloj parado da la hora bien dos veces al día. Eso no lo convierte en un reloj.

Acertar a grandes rasgos en el agregado sigue sin poder hacer tres cosas que sí importan.

No distingue una campaña de otra

Imagine dos campañas que cuestan 500.000 euros cada una.

La Campaña A emite vídeo premium en grandes publishers mediante acuerdos directos, con segmentación first-party y creativos servidos desde cachés de borde cercanas a los usuarios. La Campaña B opera en el mercado programático abierto a través de quince saltos en la cadena de suministro, con vídeo pesado sin comprimir y datos de terceros procedentes de varios proveedores.

Misma inversión. La Campaña B emite varias veces más. La metodología por gasto las presenta como idénticas, porque lo único que ve es la factura. Una medición completa ve la infraestructura.

No sirve para optimizar

No se puede reducir lo que no se puede atribuir. La medición por gasto le da una sola cifra para toda la cartera, sin desglose por canal, formato, ruta de suministro, dispositivo o geografía. v1.3 rastrea las emisiones hasta cada uno de esos elementos, de modo que sabe qué palanca mueve realmente la cifra, y en qué medida.

No sobrevive a una auditoría

La Directiva de Información Corporativa en materia de Sostenibilidad exige informes con aseguramiento, auditados por terceros que verifican tanto los datos como el método. Un auditor mira una cifra obtenida por gasto y hace una sola pregunta: ¿qué datos operativos respaldan este número? La medición por gasto no tiene respuesta por diseño, porque sustituye los datos operativos por un proxy económico. v1.3 rastrea cada cifra hasta los registros de impresiones, los volúmenes de transferencia, el reparto por dispositivo y los factores de red eléctrica. Una carece de fundamento. La otra está lista para auditoría.

La verdadera lección: integridad, no solo precisión

Piénselo como tres niveles.

- La medición por gasto es un proxy. Acierta por suerte en el mejor de los casos, no sirve para actuar y es imposible de justificar.

- La medición por actividad (v1.2) era real, pero solo de fase de uso. Le halagaba con una cifra baja.

- El ciclo de vida completo (v1.3) contabiliza uso y embodied. Es el estándar riguroso: una cifra mayor, pero la verdadera, y además accionable.

La conclusión incómoda: si su “buena” cifra de carbono salía de un proxy por gasto o de un modelo de fase de uso al estilo de v1.2, su huella real es casi con total seguridad mayor de la que declaró. Eso no es motivo para mirar hacia otro lado. Es la primera línea de base honesta que de verdad puede reducir.

Qué cambia esto para usted

El tonelaje declarado subirá, no bajará. Una línea de base v1.3 es más alta que una v1.2, así que no espere que la cifra principal baje. Lo más probable es que suba. El objetivo ya no es “medir con precisión y pagar por menos compensaciones”. Es “medir con honestidad y defender la cifra ante un auditor, un regulador o un inversor”.

La optimización sigue funcionando igual. Las palancas que de verdad ganan no han cambiado: consolidar rutas de suministro, recortar el peso de los creativos, reequilibrar la mezcla de formatos y dispositivos, favorecer redes eléctricas de bajo carbono, descartar el inventario MFA. v1.3 se limita a medir esas mejoras con honestidad, incluido lo embodied, en lugar de acreditar reducciones que en parte eran un artefacto de un modelo incompleto.

La migración es sencilla. La mayoría de equipos pueden ejecutar v1.3 junto a su medición actual. En Carbon Intelligence, el motor dual-engine mantiene su línea de base de siempre y añade v1.3 como opción, de modo que puede comparar ambas fase a fase y cambiar a su propio ritmo.

Por qué publicamos esta rectificación

Podríamos haber editado el artículo antiguo sin decir nada y pasar página. No lo hicimos, porque exigimos a nuestra propia metodología el mismo nivel que pedimos a nuestros clientes. Cuando llegan mejores datos, se actualiza la cifra, incluso cuando la nueva cifra es menos halagadora, e incluso cuando revisa algo que usted mismo afirmó.

El “error del 450%” daba para un buen titular. La verdad que hay debajo es más útil: la medición por gasto nunca medía nada, v1.2 medía la mitad del cuadro, y la huella real de la publicidad digital es mayor de lo que al sector le resulta cómodo admitir. Medirla con honestidad es la única forma de reducirla.

Mida su huella real, incluido lo embodied

Carbon Intelligence ofrece medición GMSF v1.3 para la publicidad digital: un análisis de ciclo de vida bottom-up con recogida automatizada de datos, justificación lista para CSRD y un motor dual-engine que le permite pasar de v1.2 a v1.3 a su propio ritmo.

Una cifra que puede defender vale más que una cifra que le halaga.